法貿銀行:兩大原因 全球仍難脫離長期低利率

鉅亨網編譯許光吟 綜合外電2017/08/02 18:40

圖片來源:afp

週二 (1 日) 法國外貿銀行 (Natixis) 發表一篇研究報告解讀,環顧當前美國聯準會 (Fed) 與歐洲央行 (ECB) 仍無力脫離低利率政策的主要原因,

包括了:1. 潛在生產率低迷、2. 即使失業率低至自然失業率,通膨率仍疲軟等兩大原因。

目前 Fed 雖然已進入升息循環一年半有餘,但 Fed 基準利率的利率走廊仍僅落在 1.00% - 1.25% 之間,甚至 ECB 目前仍在執行負利率政策,等待確認歐洲經濟復甦,以便進入升息。

一。潛在生產率低迷:

如下圖所示,法貿銀行統計 2002 年至今,美國與歐元區實質潛在生產率之表現,圖中可以清晰發現,實質潛在生產率確實已自 2008 年金融海嘯之低點顯著復甦,

但是若將時間專注在 2012 年至 2017 年,這近五年的光景,美、歐兩大經濟體之實質潛在生產率,可謂是全然裹足不前。

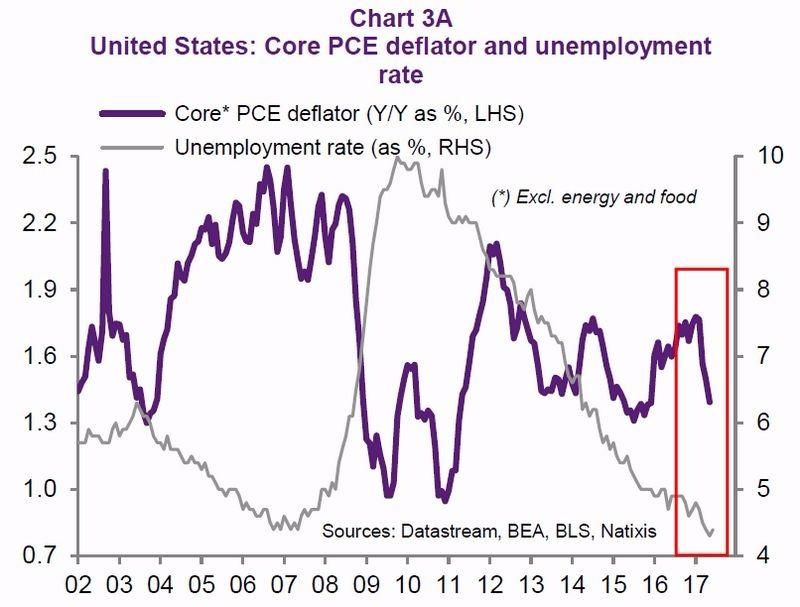

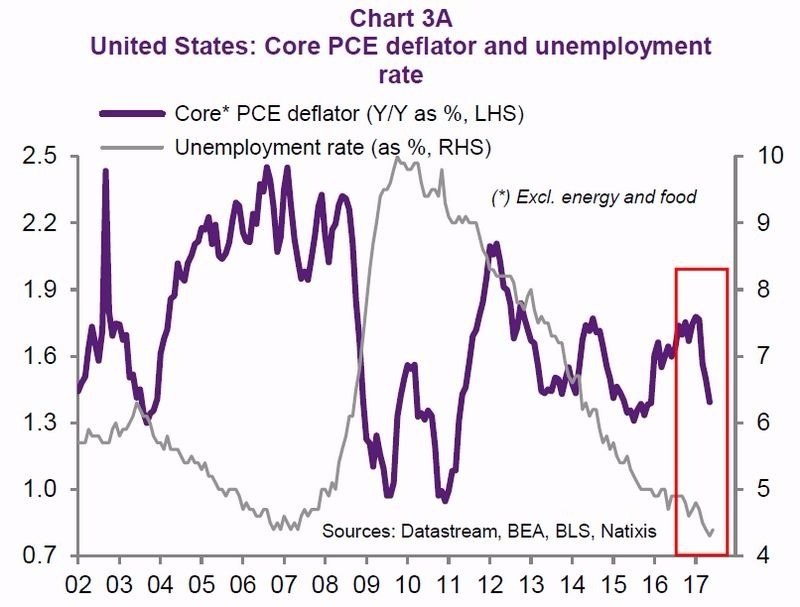

紫:美核心 PCE 年增率 右:美失業率 圖片來源:Natixis

長期而言,GDP 成長率將會取決於潛在 GDP 成長率,即一國之生產三要素:資本、勞動力、土地等

達到完全充份利用之下的經濟表現,

故生產率在經濟增長的動能當中,就扮演了相當重要之一環。

法貿認為,近五年來美、歐兩大經濟體 GDP 增長始終表現平平,這背後主要原因,就是美、歐等國生產率長期低迷所致。

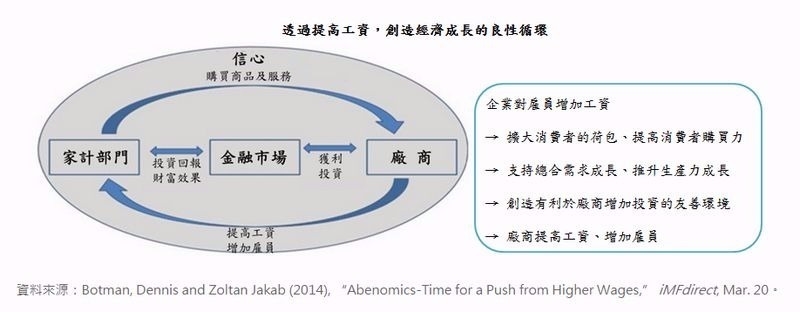

對於冀望拉升勞動生產力,進而帶動實體經濟巨輪前行的正向經濟循環,國際貨幣基金組織 (IMF) 此前亦曾經大力倡議過

「工資帶動型成長策略 (Wage-led Growth Strategy)」,

意即當勞動生產力出現增長之時,工資成長若能快速追上勞動生產力成長,這將能夠同時進一步創造內需,

使得實體經濟產生一個良性的交互作用。

「工資帶動型成長策略」 圖片來源:中央銀行、 iMFdirect

但是目前許多國家經濟體,也是苦陷於勞工階層薪資成長不濟,民間企業的投資力道又極為薄弱的窘況,

使得勞動生產力、工資成長力道同步走低,工資成長與勞動力增長的循環,即進入了反向的惡性循環之中。

二。失業率超低,但通膨率仍疲軟:

如下圖所示,當前美國失業率已低至 4.4%,可謂已達到充份就業之水準,圖中可以清晰發現,

過往核心 PCE 年增率多與失業率呈現明顯的反向關係,即通貨膨脹率與失業率兩者有抵換關係 (Trade-off) 有關。

但自 2017 年初以來,失業率的持續走低,似乎已無法對通膨率的提振作出助益,

故法貿銀行對此認為,當前失業率如此之低,也無法刺激通膨率回到金融海嘯之前水準,

估計低迷的通膨表現,將會大幅壓縮 Fed 未來的升息空間。

紫:美核心 PCE 年增率 灰:美失業率 圖片來源:Natixis

法貿銀行作出結論指出,考量到當前潛在增長率與 PCE 通膨率仍然不振,估計未來全球的名目利率水準,

仍將會長時間維持在低檔水平,並且法貿銀行並認為,未來全球的經濟循環週期,將會變得更長。

對於未來全球名目利率可能仍維持低檔的現象,法貿銀行憂慮,若全球經濟未來不幸步入衰退,

那麼各大央行的降息空間,恐怕會是相當狹小,而在央行貨幣工具受限的掣肘下,全球經濟則將更難從衰退中走出。